ТИБЕРИЯ

ПРОФЕССИОНАЛЬНАЯ ЮРИДИЧЕСКАЯ ПОМОЩЬ

АДРЕС

Екатеринбург, Онежская 6а, 3

Tiberiaja@yandex.ru

КОНТАКТЫ

+7 (343) 361-09-33

ЮРИДИЧЕСКОЕ АГЕНТСТВО

ПРОФЕССИОНАЛЬНАЯ ЮРИДИЧЕСКАЯ ПОМОЩЬ

Екатеринбург, Онежская 6а, 3

Tiberiaja@yandex.ru

+7 (343) 361-09-33

ПРОФЕССИОНАЛЬНОЕ ЮРИДИЧЕСКОЕ СОПРОВОЖДЕНИЕБАНКРОТСТВА ФИЗИЧЕСКИХ ЛИЦ

ОСТАВЬТЕ ЗАЯВКУ НА БЕСПЛАТНУЮ ЮРИДИЧЕСКУЮ КОНСУЛЬТАЦИЮ ПРЯМО СЕЙЧАС

5 лет работы на рынке

239 судебных заседаний

112 завершенных процедур

Преимущества работы с нашей компанией: Мы гарантируем результат!

СПИСАНИЕДОЛГОВ

Взыскание не может быть обращено на жилое помещение, если для гражданина-должника и членов его семьи, оно является единственным пригодным для постоянного проживания.

Пункт 3, статья 213.28 Федерального закона №ФЗ-127 "О несостоятельности (банкротстве)"

Неприкосновенность жилья

Взыскание не может быть обращено на жилое помещение, если для гражданина-должника и членов его семьи, оно является единственным пригодным для постоянного проживания.

Пункт 1-2, статья 69 Федерального закона N229-ФЗ «Об исполнительном производстве»

СВОБОДА ОТ ПРИСТАВОВ И КОЛЛЕКТОРОВ

Судебные приставы с момента признания должника банкротом приостанавливают, а по окончанию процедуры закрывают исполнительные производства, взыскания, снимают все наложенные ограничения и аресты. Также со дня признания гражданина банкротом он освобождается от необходимости непосредственного взаимодействия с коллекторскими агентствами и службами взыскания.

Пункт 1-2, статья 69 Федерального закона N229-ФЗ «Об исполнительном производстве» и Пункт 2, статья 7 Федерального закона №230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности …»

Опытный специалист юридического агентства Тиберия ответит на ваши вопросы прямо сейчас!

Цены на юридические услуги за всю процедуру банкротства. Выберите подходящий именно вам.

МИНИМУМ

Данный тарифный план включает в себя подготовку заявления на банкротство и его подачу. Представлять свои интересы в суде и собирать документы клиенту необходимо самостоятельно.

20.000

рублей

Подготовка и подача заявления о признании должника банкротом

Участие в судебном заседании

Сбор и анализ полного пакета документов необходимых для обращения в суд

ОПТИМУМ

Данный тарифный план наиболее оптимизирован. Клиенту необходимо собрать документы самостоятельно. Все остальное мы сделаем сами. Этот тарифный план наиболее популярный.

60.000

рублей

Подготовка и подача заявления о признании должника банкротом

Участие в судебном заседании

Сбор и анализ полного пакета документов необходимых для обращения в суд

МАКСИМУМ

Данный тарифный план позволяет наиболее полно удовлетворить потребности клиенты. Мы занимаемся всей бюрократической волокитой, сбором документов, представительством в суде.

80.000

рублей

Подготовка и подача заявления о признании должника банкротом

Участие в судебном заседании

Сбор и анализ полного пакета документов необходимых для обращения в суд

Мы оказываем юридическую поддержку на каждом этапе процедуры банкротства.

5-7

дней

Анализ и сбор индивидуального пакета документов необходимого для обращения в суд с заявление о признании гражданина банкротом.

3-5

дней

Подготовка и подача заявления о признании гражданина банкротом. Судом выноситься определения о назначении судебного заседания.

1-2

месяца

Участие в судебных заседаниях по рассмотрению обоснованности заявления. Судом выносится решение о признании гражданина банкротом.

4-6

месяцев

Ведение дела до окончания процедуры банкротства. Судом выносится определение об освобождении гражданина от долгов.

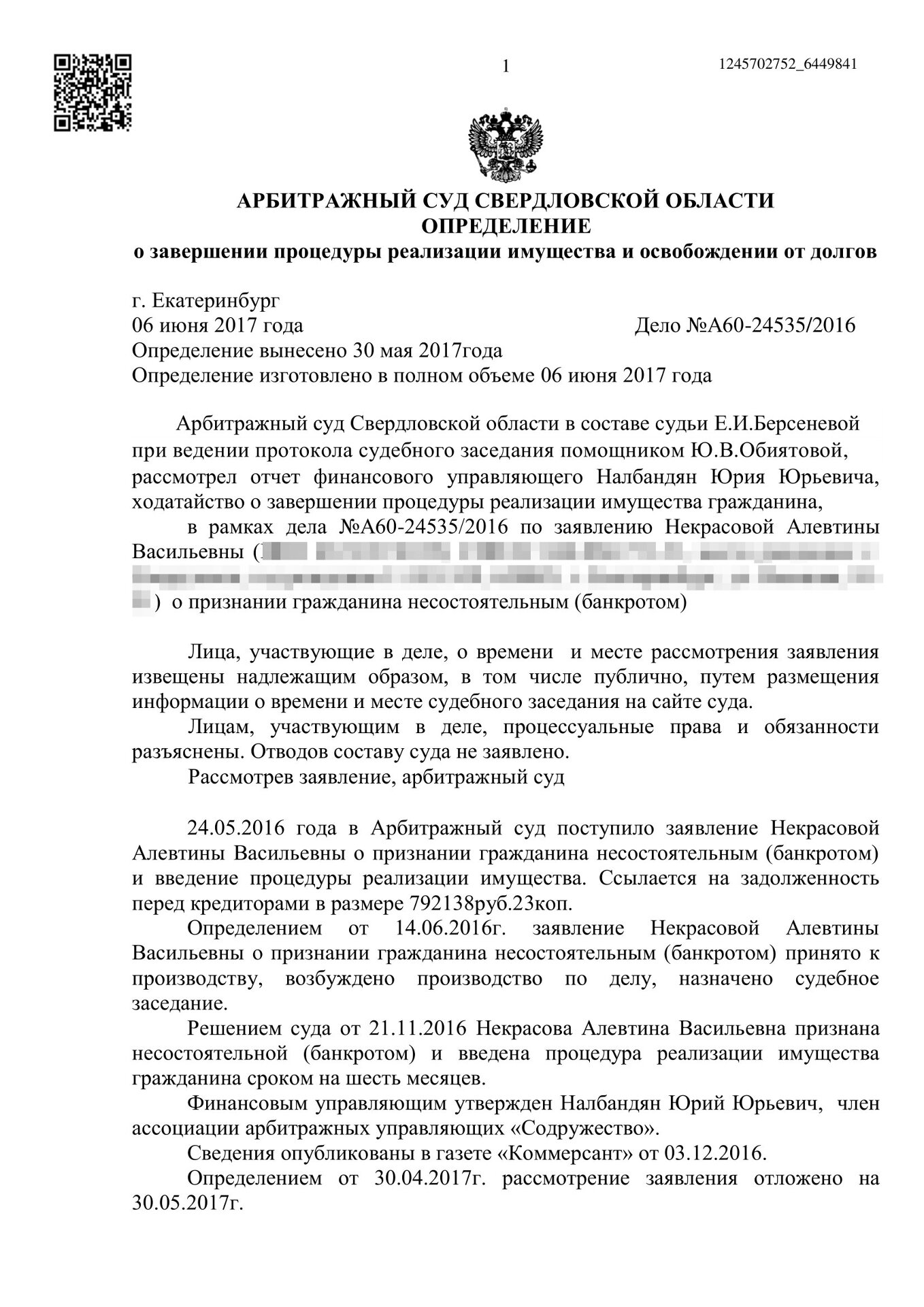

Списана сумма: 792 138 рублей

Некрасова А.В.

Дело №A60-24535/2016

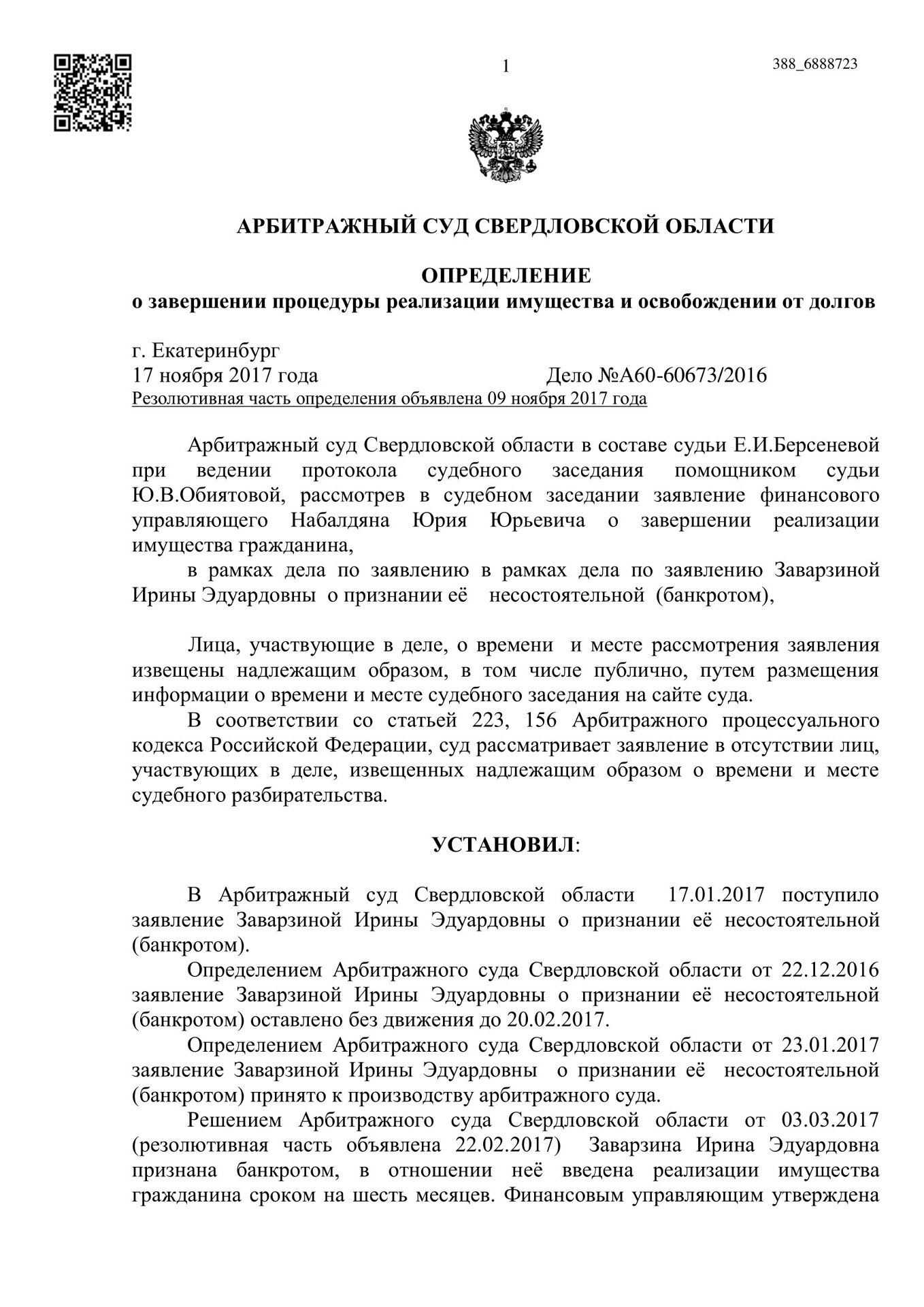

Списана сумма: 2 470 115 рублей

Заварзина И.Э.

Дело №A60-60673/2016

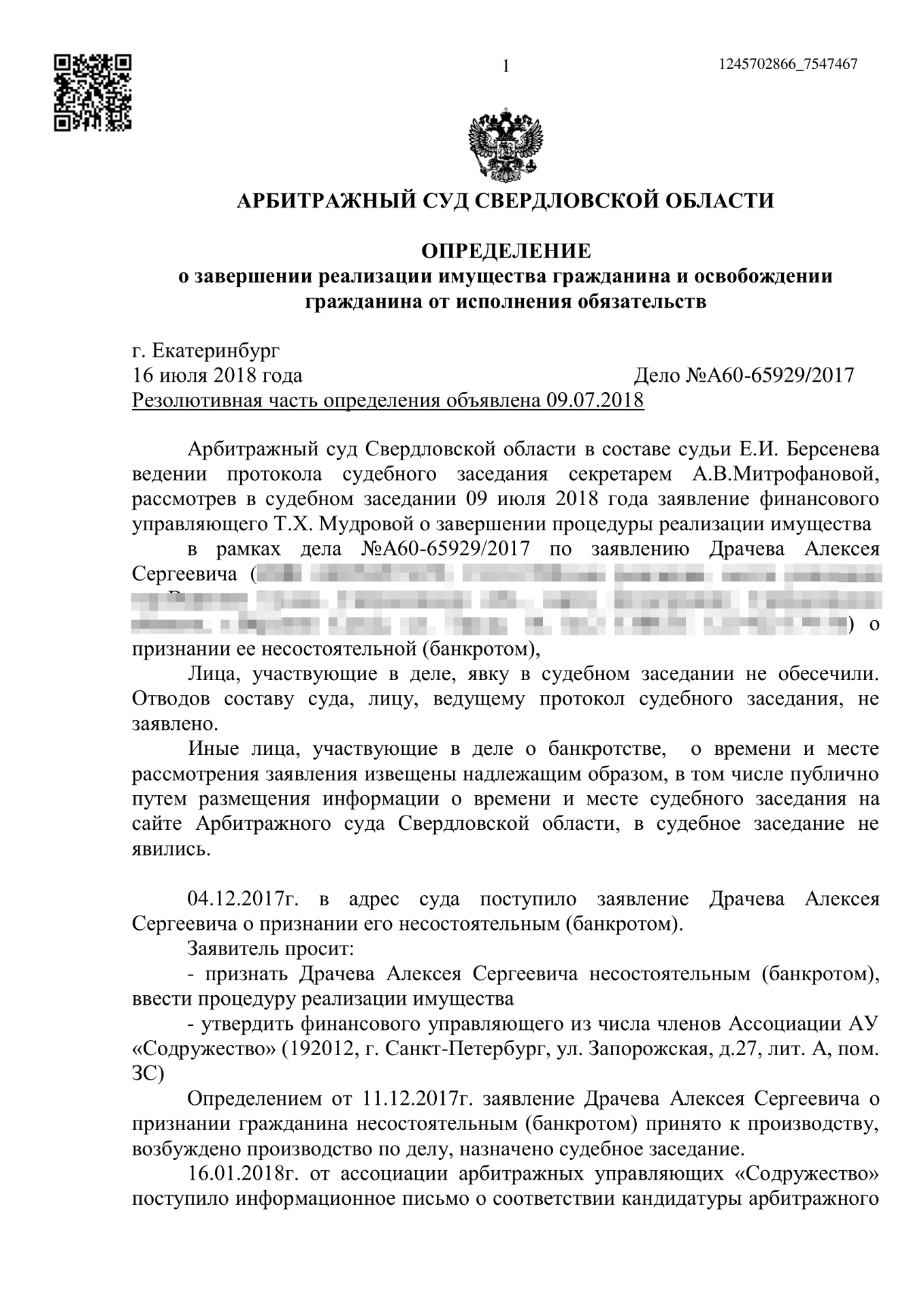

Списана сумма: 581 921 рублей

Драчев А.С.

Дело №A60-65929/2017

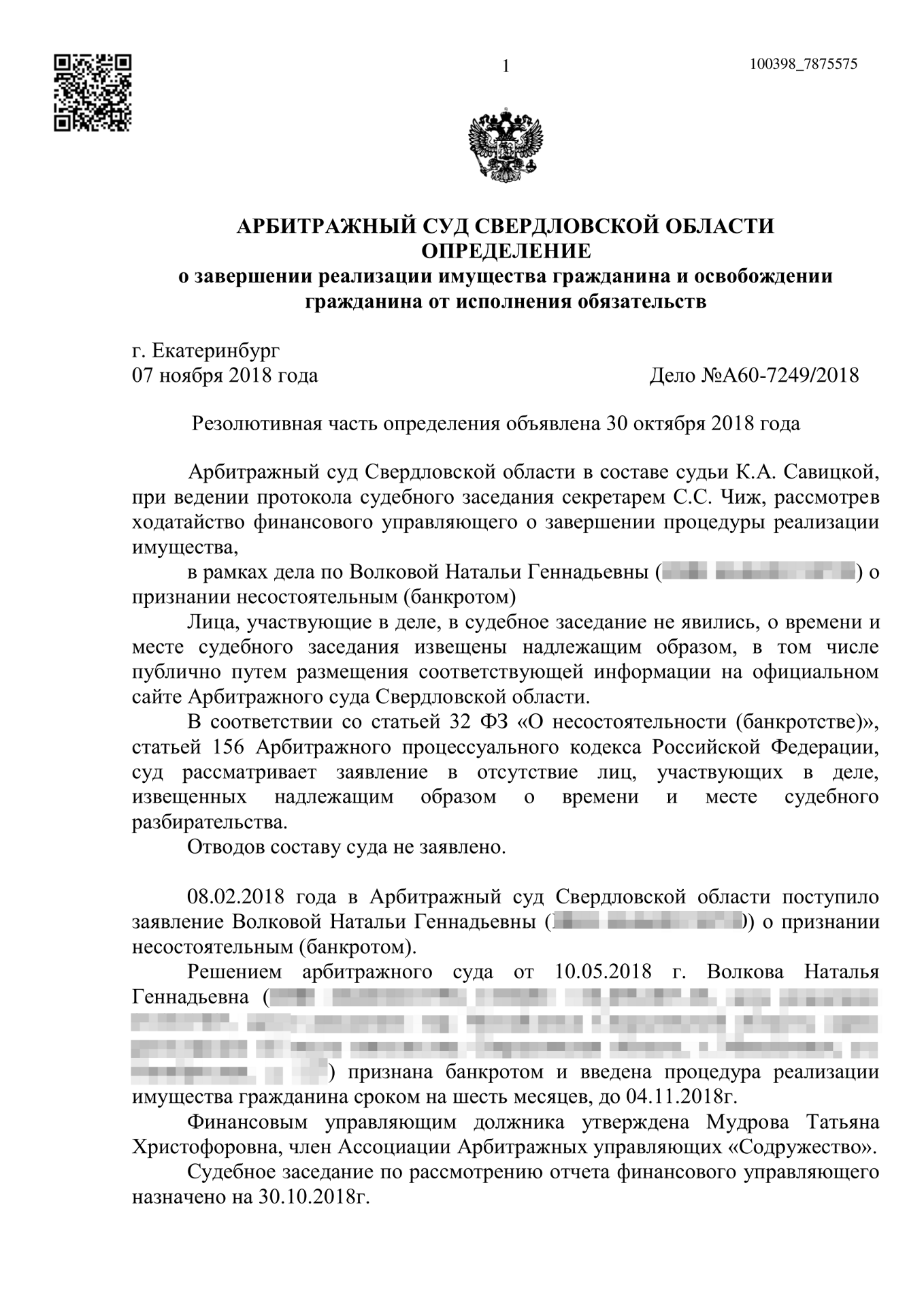

Списана сумма: 904 474 рублей

Волкова Н.Г.

Дело №A60-7249/2018

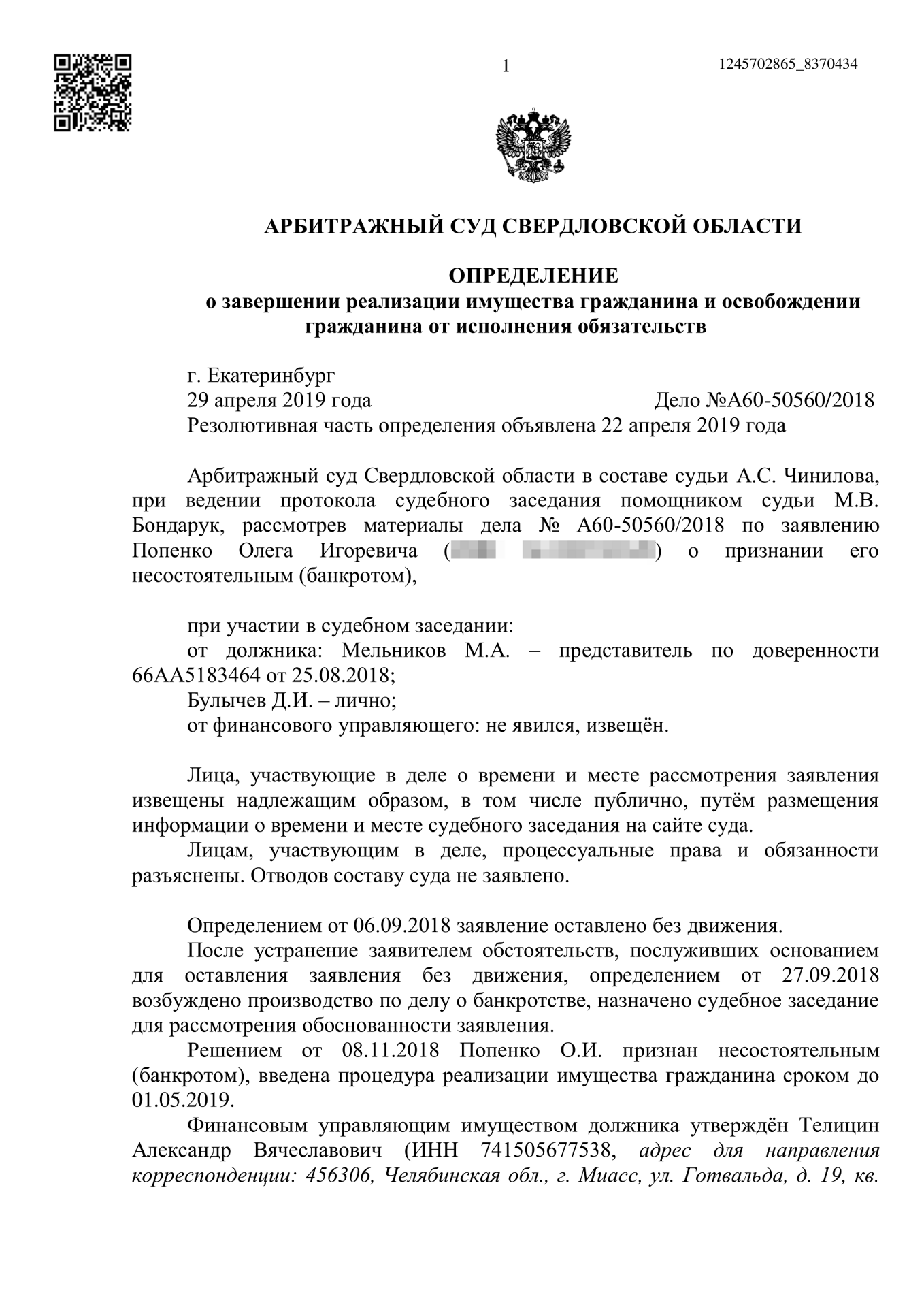

Списана сумма: 6 274 381 рублей

Попенко О.И.

Дело №A60-50560/2018

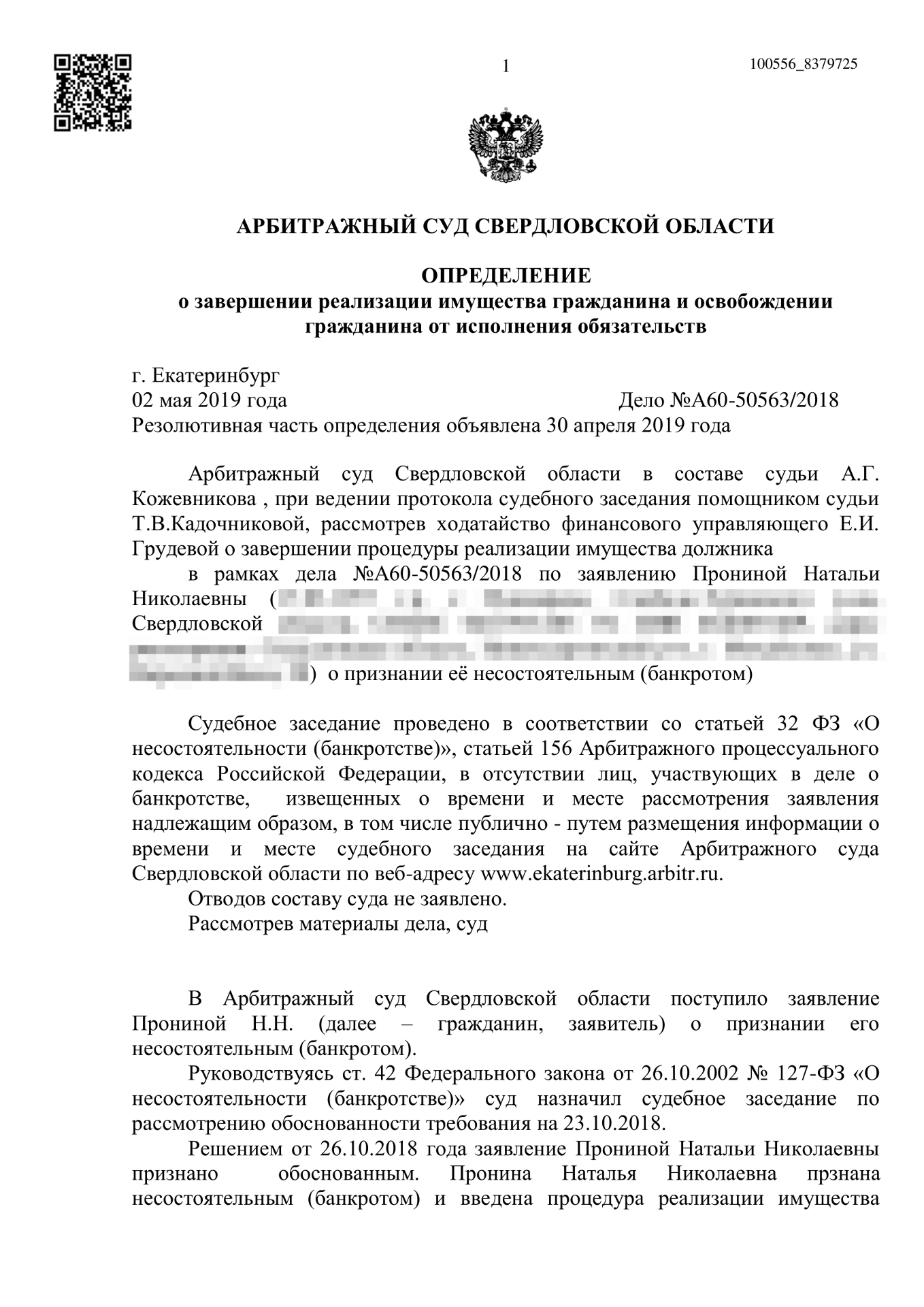

Списана сумма: 610 914 рублей

Пронина Н.Н.

Дело №A60-50563-2018

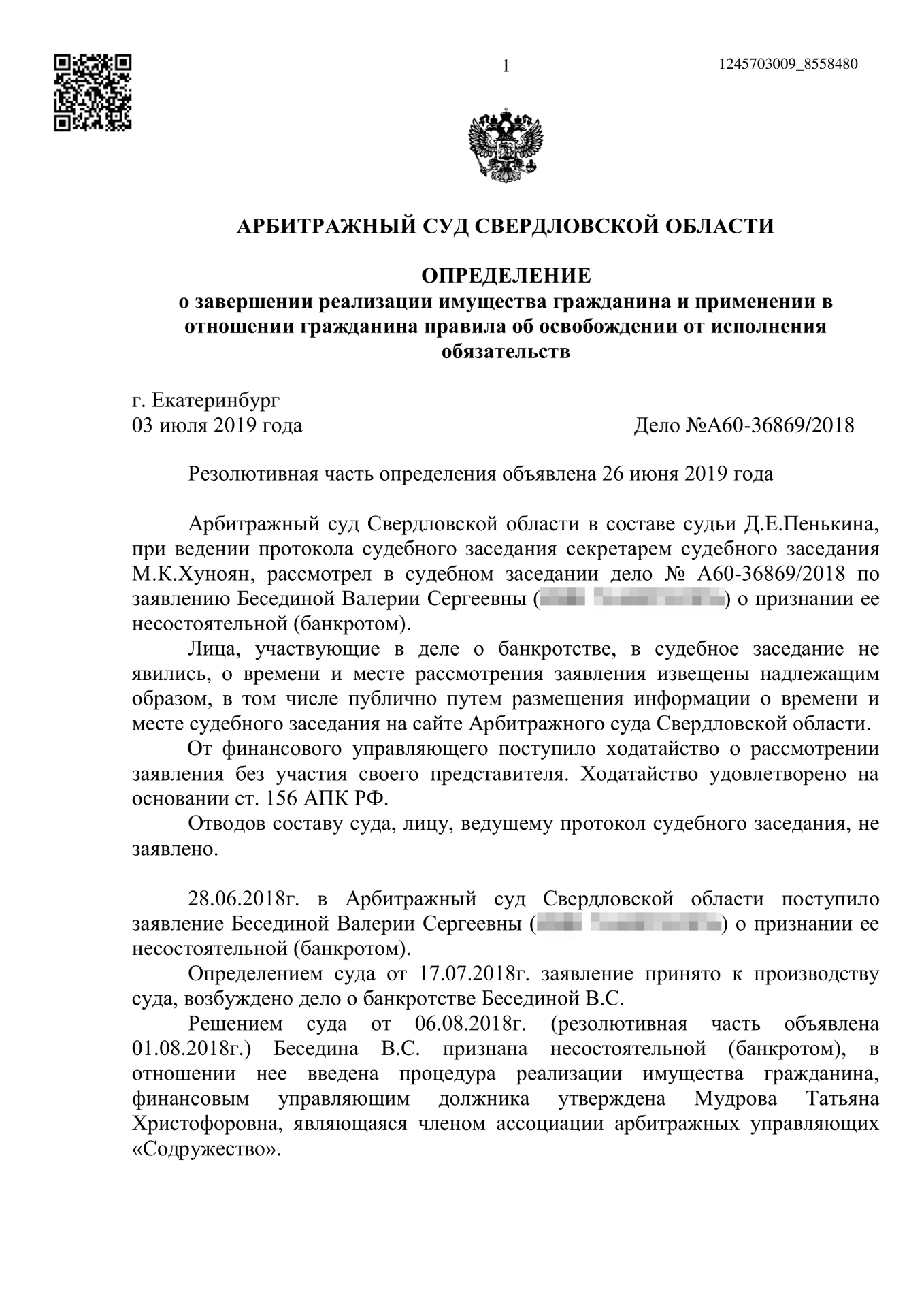

Списана сумма: 8 187 491 рублей

Беседина В.С.

Дело №А60-36869/2018

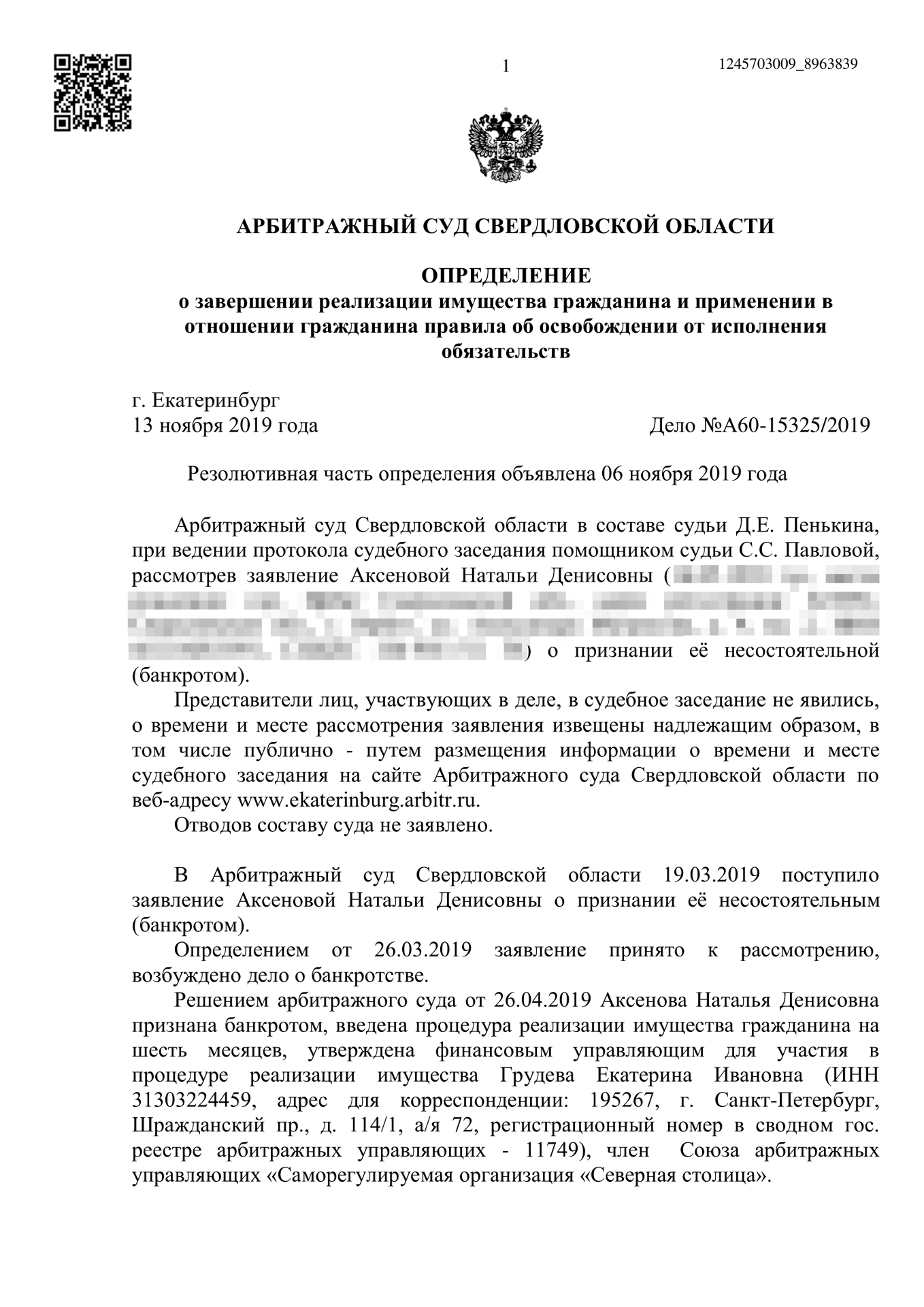

Списана сумма: 693 199 рублей

Аксенова Н.Д.

Дело №A60-15325/2019

Списана сумма: 556 941 рублей

Харитонов А.В.

Дело №A60-7123/2020

Списана сумма: 535 883 рублей

Якубовский В.С.

Дело №A60-42427/2020

Списана сумма: 959 136 рублей

Тимонович А.В.

Дело №A60-42448/2020

Списана сумма: 2 703 167 рублей

Галкина Т.В.

Дело №A75-17017/2020

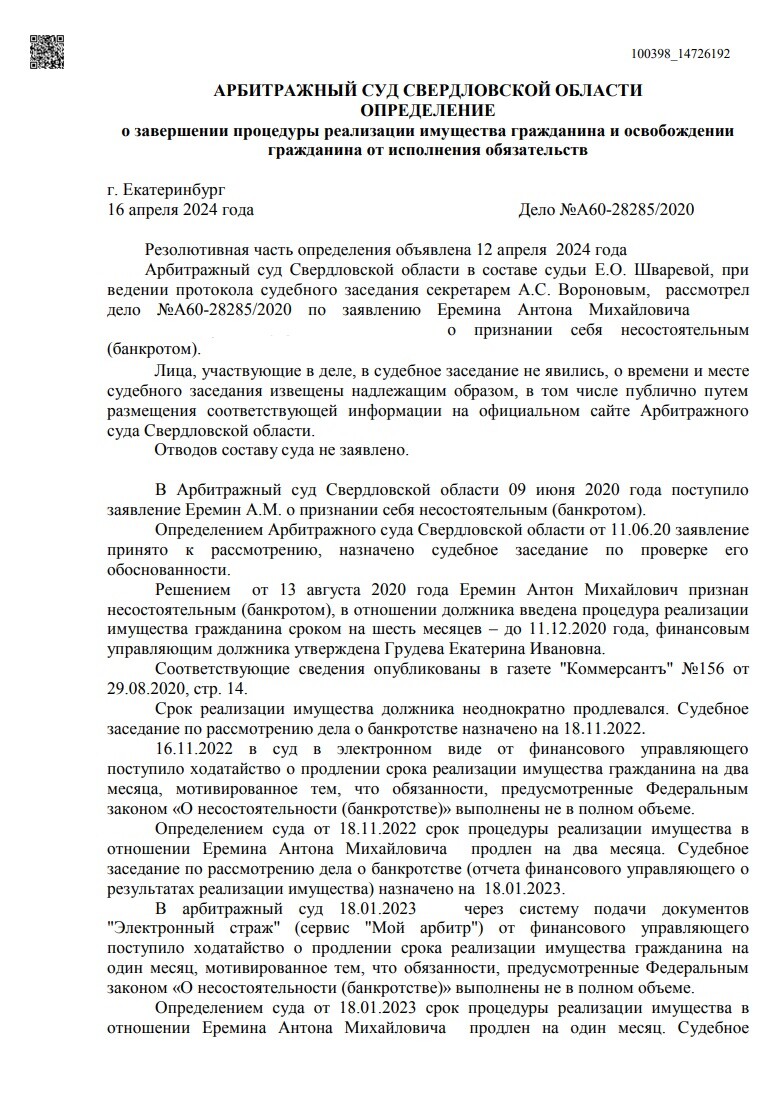

Списана сумма: 7 471 174 рублей

Еремин А.М.

Дело №A60-28285/2020

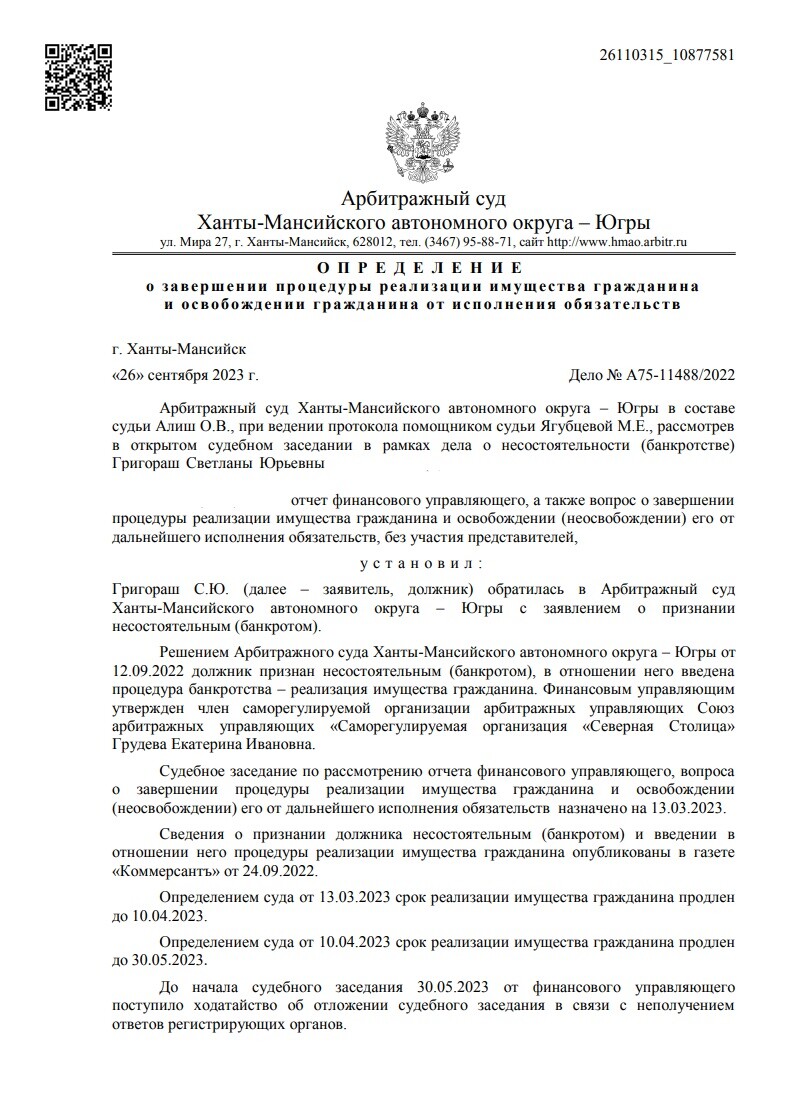

Списана сумма: 368 994 рублей

Григораш С.Ю.

Дело №А75-11488/2022

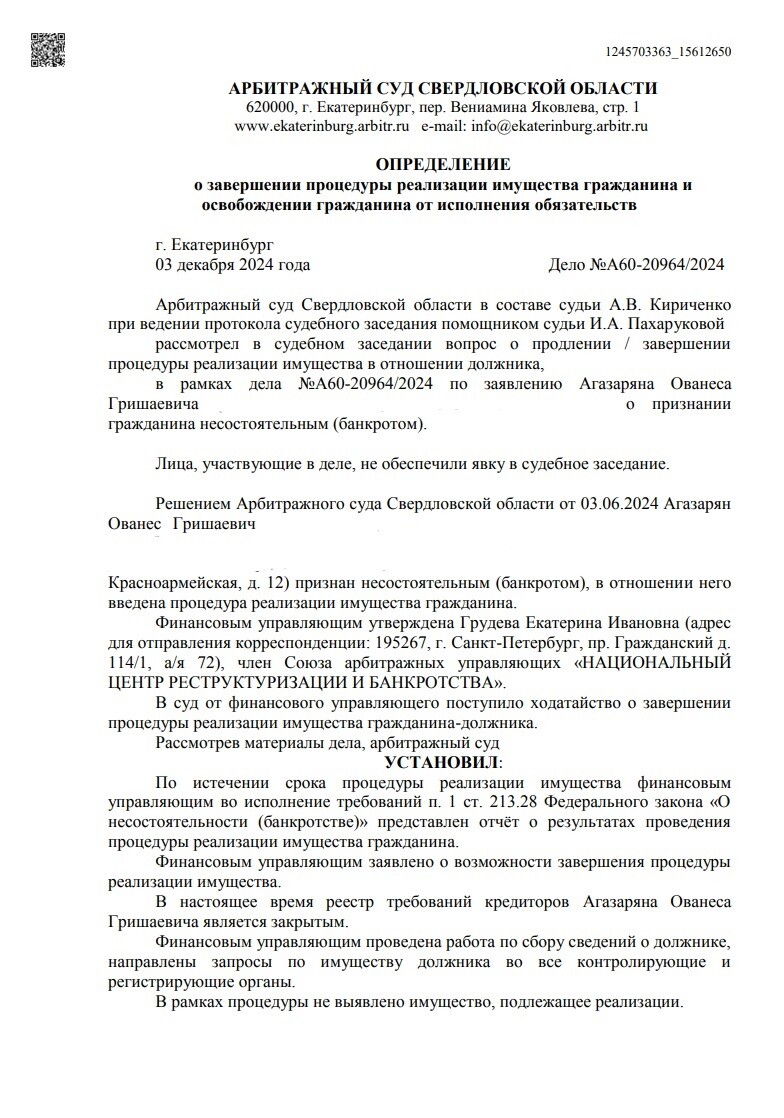

Списана сумма: 597 456 рублей

Агазарян О.Г.

Дело №А60-20964/2024

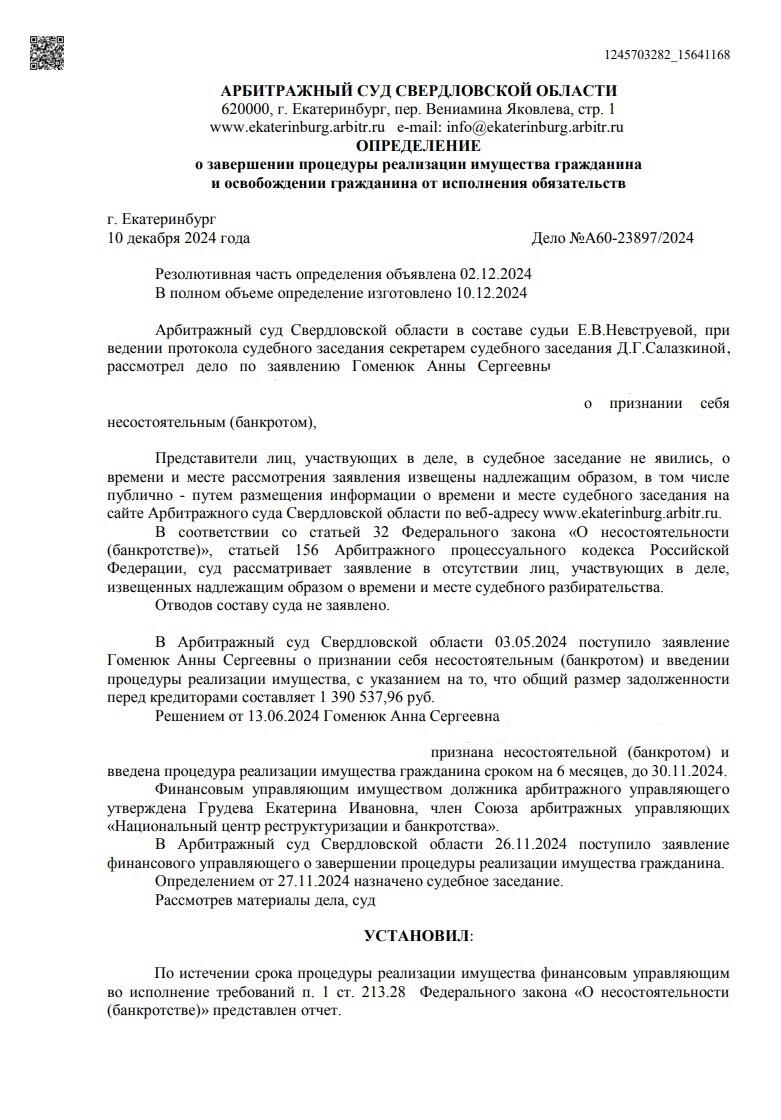

Списана сумма: 1 390 537 рублей

Гоменюк А.С.

Дело №А60-23897/2024

ОТВЕТЫ НА ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ О БАНКРОТСТВЕ ФИЗИЧЕСКИХ ЛИЦ

Нажмите, чтобы открыть

Зачем объявлять себя банкротом?

Чтобы законно избавиться от долгов и избежать ситуации, когда кредиторы первыми подадут в суд о признании вас банкротом на невыгодных для вас условиях.

ВО СКОЛЬКО ОБОЙДЕТСЯ МНЕ ПРОЦЕДУРА БАНКРОТСТВА?

25.000 руб. - на депозитный счет Арбитражного суда вносятся денежные средства на выплату фиксированной суммы вознаграждения финансового управляющего (пункт 4 Статьи 213.4, пункт 3 статья 20.6 Федерального закона 127-ФЗ «О несостоятельности (банкротстве)»);В пределах 15.000 руб. (в конце процедуры) - расходы на публикацию сведений в официально утвержденном законом СМИ "Коммерсант" и Едином Федеральном Реестре по банкротству (213.7 ФЗ «О несостоятельности (банкротстве)»);В зависимости от выбранного тарифа, расходы на юридическое сопровождение процедуры банкротства нашей компании.

Кто может стать банкротом?

Любой гражданин РФ, фактически не может или предвидит обстоятельств, очевидно свидетельствующих о том что он не может исполнить финансовые обязательства.Статья 213.4 Федерального закона 127-ФЗ "О несостоятельности (банкротстве)"

Какая нужна сумма задолженности для признания банкротом?

Гражданин вправе подать в арбитражный суд заявление о признании его банкротом в случае предвидения банкротства при наличии обстоятельств, очевидно свидетельствующих о том что он не может исполнить финансовые обязательства. Сумма задолженности значения не играет.Статья 213.3 Федерального закона 127-ФЗ "О несостоятельности (банкротстве)".

Как СОХРАНИТЬ залоговое жилье?

Механизмы сохранения залогового жилья при банкротстве - это отдельное мировое соглашение с залоговым кредитором и локальный план реструктуризации.

Главное их отличие, в том, что отдельное мировое соглашение требует согласие залогового кредитора на его заключение, а локальный план реструктуризации долга - нет.

1. Отдельное мировое соглашение с залоговым кредитором.

+ Ипотечное жильё должно быть единственным для должника и членов его семьи.

+ Если есть просрочка по ипотеке, то отдельное мировое соглашение должно содержать условия о порядке и сроках её устранения.

+ Погашение ипотечных платежей может осуществляться или за счёт третьего лица, или за счёт прожиточного минимума самого должника, или же за счёт доходов, которые могут быть получены должником после процедуры. (но на практике последние два "или" практически не работают, банки требуют третье лицо).

+ Требуется согласие залогового кредитора.

Регулируется этот вопрос Законом о банкротстве (127-ФЗ), а именно статьёй 213.10-1 этого закона. Эта статья была добавлена в Закон о банкротстве 8 августа 2024 года, вступила в действие 8 сентября 2024 года.

2. Локальный план реструктуризации долга.

Регулируется этот вопрос Определением судебной коллегии по экономическим спорам Верховного Суда РФ от 27.04.2023 номер 305-ЭС22-9597 по делу номер А41-73644/2020.

То есть локальный план регулируется даже не законом, а судебной практикой. Но практика высших судов, как заведено, к применению обязательна. Поэтому применяется написанное в этом определении активно. По дате принятия оно, как видите, более старое, чем отдельное мировое.

Условия для утвержления локального плана (и, соответственно, сохранения ипотеки), устанавливаются следующие:

+ Ипотечное жильё является единственным для должника и членов его семьи.

+ Отсутствует просрочка по ипотечным платежам.

+ Есть платёжеспособное третье лицо.

+ Положение залогового кредитора не ухудшается, как если бы банкротства не было.

+ Согласие залогового кредитора (то есть банка в котором ипотека) не требуется.

Регулируется этот вопрос Определением судебной коллегии по экономическим спорам Верховного Суда РФ от 27.04.2023 номер 305-ЭС22-9597 по делу номер А41-73644/2020.

еще

Защитит ли процедура БАНКРОТСТВА от деятельности коллекторов?

Да защитит. Управление финансовыми делами должника переходит к арбитражному управляющему. Последний становится законным представителем гражданина. Таким образом, коллекторам и прочим заинтересованным лицам придется вести переговоры непосредственно с арбитражным управляющим. Статья 213.9 Федерального закона 127-ФЗ "О несостоятельности (банкротстве)"

Любой ли долг можно списать?

Не все долги подлежат аннулированию. Нельзя списать: – долги по возмещению вреда, причиненного жизни или здоровью;– долги по алиментам;– долги по оплате труда (по трудовым договорам).Статьи 61.2 и 61.3 Федерального закона 127 ФЗ "О Несостоятельности (банкротстве)"

Что будет с имуществом?

Если вы обладаете предметами роскоши, машиной, несколькими квартирами, то такое имущество будет продано на торгах, а вырученные деньги будут направлены на погашение долга. Если такого имущества у вас нет, то никто не вправе забрать ваши предметы обихода - столы, стулья, телефон и так далее, либо продать ваше единственное жилье. В таком случае долг будет просто списан.Имущество, на которое не может быть обращено взыскание: - жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;- земельные участки, на которых расположены объекты, указанные в абзаце втором настоящей части, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;- предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши;- имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает сто установленных федеральным законом минимальных размеров оплаты труда;- племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, корма, необходимые для их содержания до выгона на пастбища (выезда на пасеку), а также хозяйственные строения и сооружения, необходимые для их содержания;- семена, необходимые для очередного посева;- продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума самого гражданина-должника и лиц, находящихся на его иждивении;- топливо, необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения;- средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью имущество;- призы, государственные награды, почетные и памятные знаки, которыми награжден гражданин-должник;- и др.Статья 446 Гражданского процессуального кодекса Российской Федерации

Могут ли отобрать единственное жилье?

Нет, отобрать не смогут. Жилое помещение (его часть, например комната), если для должника и членов его семьи, совместно проживающих в этом помещении, оно является единственным пригодным для постоянного проживания не подлежит изъятию и продаже. Пункт 1, статья 446 Гражданского процессуального кодекса Российской Федерации.

Могут ли отобрать ипотечное жилье, если оно единственное?

По общему правилу, ипотечное жилье подлежит реализации, даже если оно единственное. В таком случае идти на банкротство скорее всего будет невыгодно.Однако в 2024 году в закон «О несостоятельности (банкротстве)» были внесены поправки, которые позволяют сохранить за должником единственное жилье, приобретенное в ипотеку. Эта мера защищает права и интересы граждан, оказавшихся в непростой финансовой ситуации. Заемщик сможет сохранить ипотечную недвижимость, если не допускает просрочек по платежам и заключит мировое соглашение с банком. А само имущество должно быть единственным жильем семьи.

Какие есть последствия у банкротства?

Банкротство имеет следующие ограничения:– в течении 3 лет с даты банкротства нельзя учреждать ООО и ИП, занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом;– в течении 5 лет нельзя повторно признать себя банкротом;– в течении 5 лет должны указывать на факт своего банкротства.Статья 213.30 Федерального закона 127-ФЗ "О несостоятельности (банкротстве)"

КАКИЕ НУЖНЫ ДОКУМЕНТЫ ДЛЯ НАЧАЛА ПРОЦЕДУРЫ БАНКРОТСТВА?

Перечень документов прилагаемых к заявлению на банкротства гражданина:- сведения и подтверждающие документы о накопившейся задолженности. Напомним, что сумма задолженности не должна быть менее пятисот тысяч рублей и срок просрочки платежа должен составлять три месяца подряд. Это обязательные условия для банкротства. Данная норма в законе установлена, чтобы избежать злоупотребления правом гражданами;- гражданину необходимо подтвердить факт того, что он зарегистрирован или не зарегистрирован в качестве индивидуального предпринимателя. В данном случае, таким документом будет являться выписка из единого реестра индивидуальных предпринимателей. Срок выписки не должен превышать пять рабочих дней до дня подачи заявления о банкротстве в суд;- представляется также полный список всех кредитов и должников банкрота. В списке обязательно указываются для физических лиц - ФИО, место жительства; для юридических лиц указываются – наименование, юридический адрес. К обеим категориям представляются сведения о задолженности по каждому кредитору. В законе имеется ссылка на возможное утверждение в последующем отдельных форм таких списков;- опись всей собственности физического лица. В содержании описи должны присутствовать сведения о месте нахождения и хранения собственности. Если собственность является предметом залога, то дополнительно необходимо указать на это и представить сведения о залогодержателе. В законе также имеется ссылка на возможное утверждение в последующем отдельной формы такой описи;- копии документов, которые дают основания полагать, что имущество принадлежит гражданину на праве собственности. В случае с недвижимостью, это свидетельство о регистрации права в едином государственном реестре прав на недвижимое имущество. Если это транспорт, то сюда относятся паспорт транспортного средства и свидетельство о регистрации в ГИБДД;- сведения и подтверждающие документы обо всех сделках, которые были совершены физическим лицом в течение трех лет до даты подачи заявления о банкротстве в суд. Сделки могут быть совершены с любыми вещами и правами, поэтому под учет подпадают любые обязательства и права;- если, гражданин является акционером какого-либо общества, то необходимо также к заявлению приложить выписку из реестра акционеров такого общества. Выписка гражданином берется у регистратора общества;- сведения и подтверждающие документы о наличии доходов такого физического лица за три года. Это может быть как справка 2 НДФЛ, так и гражданско-правовые договоры;- выписки из лицевых счетов в банках в подтверждение наличия средств и проведения операций по сделкам;- ИНН, СНИЛС, свидетельство о заключении/расторжения брака, брачный договор (если есть);В случае если, физическое лицо ссылается на иные документы в заявлении о банкротстве, то их также необходимо приложить.Статья 213.4 Федерального закона 127-ФЗ "О несостоятельности (банкротстве)"

ЮРИДИЧЕСКОЕ АГЕНТСТВОТИБЕРИЯ

Главный офис: Екатеринбург, Онежская 6А, 3

Позвоните по телефонам +7 (343) 361-09-33 / +7 (922) 181-09-33 или оставьте заявку: